毎週木曜日は競馬初心者の部屋!

競馬の払戻金にはどんな税金がかかる?

また、払戻金いくらからかかる?

初心者でもわかるように説明するので、ここでぜひ覚えていって下さい。

競馬の払戻金にかかる税金

競馬の払い戻しにかかる税金は

・一時所得

・雑所得

上記2つのどちらかになります。

一時所得と雑所得の違いは「馬券の購入を事業としているかどうか」です。

ようは、趣味程度に競馬を楽しんでいる場合は一時所得に該当します。

一方、競馬で生計を立てている、または馬券の払戻金が収入の大きな割合を占める場合は事業として認められ、雑所得に該当する可能性が高いです。

どちらの所得になるかにおいて、明確な定義はありません。事例として

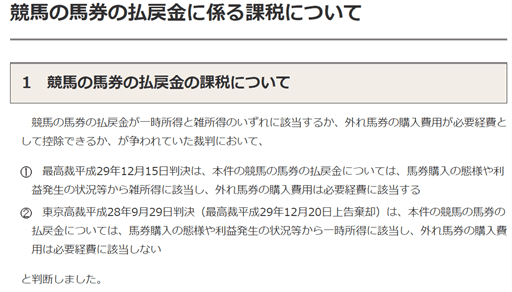

➀平成29年12月15日の裁判は払戻金が雑所得として認められました。

②平成28年9月29日の裁判では払戻金が雑所得として認められず、一時所得になりました。

引用元: 競馬の馬券の払戻金に係る課税について|国税庁 (nta.go.jp)

現段階では一時所得として計算する方が無難でしょう。気になる方は税理士に相談するのも一つの手です。

自信があるから無料提供!

今週の競馬はお任せください。

払戻金いくらからかかるのか

まず前提として、税金は年間を計算期間とします(その年の1月1日~12月31日) 都度ではないので、このことをよく覚えておいて下さい。

一時所得の場合

一時所得の場合は、年間で【当たり馬券の払戻金総額―当たり馬券を購入した費用】が50万円を越えた場合は、確定申告する必要があると認識しておきましょう。

一時所得で計算する場合の式は

・【(当たり馬券の払戻金総額―当たり馬券を購入した費用)―50万円】×1/2です。

例えば当たり馬券の払戻金総額が100万円、当たり馬券を購入した費用が30万円だったとすると

・【(100万円―30万円)―50万円】×1/2=10万円になるので、納める税金は10万円です。

一方で当たり馬券の払戻金総額が100万円、当たり馬券を購入した費用が60万円だったとすると

・【(100万円―60万円)―50万円】×1/2=―5万円になるので、税金を納める必要はありません。

雑所得の場合

雑所得で計算する場合の式は

・【当たり馬券の払戻金総額―馬券を購入した費用】=税金を納める金額

上記の計算式になります。一般の【収入―経費】=利益と同じ形式です。

なお雑所得は、ハズレ馬券も費用として含めることが可能です。

例えば当たり馬券の払戻金総額が100万円、馬券を購入した費用が50万円だったとすると

・【(100万円―50万円】=50万円になるので、納める税金は50万円です。

一方で当たり馬券の払戻金総額が100万円、馬券を購入した費用が120万円だったとすると

・【(100万円―120万円】=―20万円になるので、税金を納める必要はありません。

まとめ

競馬の払い戻しにかかる税金は【一時所得】・【雑所得】のどちらか

・一時所得=趣味程度に競馬を楽しんでいる・雑所得=競馬で生計を立てている、または馬券の払戻金が収入の大きな割合を占めている(競馬を事業としている)

一時所得

年間で【当たり馬券の払戻金総額―当たり馬券を購入した費用】が50万円(特別控除額)を越えた場合は、確定申告する必要がある。計算式→【(当たり馬券の払戻金総額―当たり馬券を購入した費用)―50万円】×1/2=税金を納める金額

雑所得

利益が出た場合は確定申告する必要がある。ハズレ馬券も経費に算入できる計算式→【当たり馬券の払戻金総額―馬券を購入した費用】=税金を納める金額